所谓汇算清缴就是企业平时先预缴所得税,年底时再对一整年的所得税和税局“算总账”,多退少补。

小快小贴士:

没有所谓的增值税年终汇算清缴,因为企业的增值税已经基于发票在每月(季)“缴清”了。

汇算清缴时间

需要做汇算清缴的企业必须要在2018年1月1日-5月31日期间完成2017年度的企业所得税汇算清缴。

例外情况:

1、若企业所在地发生不可抗因素(如地震),严重影响到公司的经营操作可以申请延期到5月31号之后。

2、随时终止营业的企业,需在终止营业后60天内进行汇算清缴,例如7月16号结业,则要9月14号之前完成汇算清缴。

谁需要汇算清缴?

以下企业不需要缴纳企业所得税,自然也不需要汇算清缴。

·普通合伙企业

·有限合伙企业

·个人独资企业

·个体工商户

以下企业无论规模大小,无论有无盈利都需要汇算清缴。、

·有限责任公司

·股份有限公司

整个企业所得税的纳税逻辑就是预缴-汇算-清缴,那么如何预缴、汇算什么、如何清缴呢?

先来看看纳税申报表的A类表和B类表。

A类表和B类表区别

企业所得税的征收方式分为查账征收和核定征收,会计核算水平较高的企业一般选择查账征收(大中企业居多),会计核算水平较低的企业一般选择核定征收。

鉴于此,税局就设计了两套企业所得税纳税申报表,取名叫A类表和B类表。

查账征收的企业就填写A类表,核定征收的企业填写B类表,而且核定征收的企业的“预缴纳税申报表”和“年终汇算清缴的纳税申报表”是同一个表,填写起来相对简单,如下图:

如何预缴?

查账征收企业预缴所得税一般有3种方式:

·按照实际利润额预缴(大企业适用)

·按照上一纳税年度应纳税所得额平均额预缴(中企业适用)

·税局直接帮企业核定一个预缴额(小企业适用)

其中按照实际利润预缴可以先扣除一些允许扣除项,因此汇算清缴时,在此基础上再计算扣除时要省事好多。

核定征收企业预缴所得税一般有2种方式:

·按照税局制定的应税所得率预缴

·按照税局制定的税额预缴

汇算什么?

如上所述,核定征收企业在“汇算时”还是填这个表,还是按照上述两种方法来。

因此下面我们所说汇算是针对查账征收企业的汇算,也就是A类表的填写。

1、合并“同类项”

汇算就是“汇总来算”,因此汇算与预缴首先的不同就是计税周期,你需要将2017年里每一次的预缴申报表的相同项加总到汇算申报表的对应项。

例如汇总营业收入=第一季度预缴表营业收入值+第二季度预缴表营业收入值+...

2、细分“明细表”

预缴表里那些项目在汇算时还需要进行细分。

例如,预缴时只需要写一个总的营业收入,但汇算时需要明细到销售商品收入、提供劳务收入等等。

3、纳税调整

企业要以预缴时计算的会计利润为基础,按照税法的规定、根据纳税申报表调整的提示进行纳税调整,并计算出调整后的利润,以此利润作为计税基础。

例如销售产生折扣,就需要调整。

4、税前扣除

有的扣除项在预缴时就可以税前扣除,有的扣除要在汇算时扣除。

当然,汇算时除了上述这些操作外,还有一些细节上的处理,在此不赘述。

汇算时要填写哪些表?

《企业所得税年度纳税申报表填报表单》

《企业基础信息表》

《中华人民共和国企业所得税年度纳税申报表(A类)》(主表)

《一般企业收入明细表》

《一般企业成本支出明细表》

《期间费用明细表》

《纳税调整项目明细表》

《投资收益纳税调整明细表》

《职工薪酬纳税调整明细表》

......

上述这些表只是最常见的,税局推出的纳税申报表一共40多个,当然了,并非每一个企业都要全部填完,每个企业根据自己的实际情况选择相应的表。例如,如果你是高新企业,那么你就要填写《高新技术企业优惠情况及明细表》。

填表流程繁琐复杂,专业名词晦涩难懂,十分容易导致纳税申报表填错及误填,对于企业来说学习的成本较高。当然您也可以直接选择快法务为您服务,省时省心省力。

小快小贴士:

填表时没有数据的项不能空着、数据为负的项不能填写负数,都要填0。

若是年中新注册企业,填申报表时,从开业当月1号开始至年底需要填写。

例如9月16号开业,汇算填表时从9月1号开始填。

如何清缴?

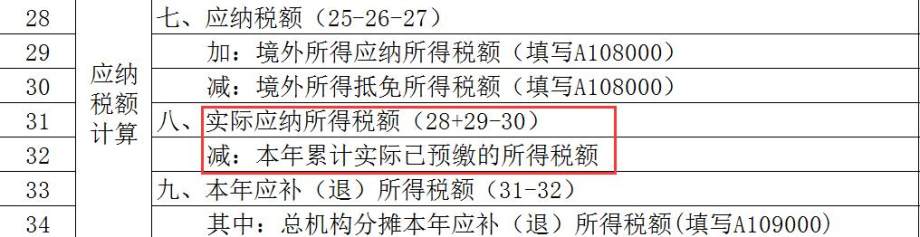

汇算完就应该清缴了,也就是最终算出来的应纳税额和已预缴总税额对比“多退少补”,该补税补税,该退税退税。

补税和退税都不会加算利息,当然,如果无故延期到5月31号才去汇算清缴,而且算出来是“少补”,那么针对你补的税,税局是会加收滞纳金的。