所得税清缴审计专属链接:http://www.kuaifawu.com/product/item/info/id/190.html

近日,税务总局接连发布了关于小微企业减半征收企业所得税的两个通知,先是将小微企业的年应纳税所得额(相当于年利润)上限由50万元提至了100万元,然后是就2018年度小微企业预缴企业所得税时,哪些情况允许减半征收,如何减半征收做了具体的规定。

下面我们就一起来看一下。主要内容分为四点:

一、什么是减半征收?

2018年1月1日至2020年12月31日这三年期间,符合条件的小微企业,无论是查账征收还是核定征收,只要年应纳税所得额不超过100万元的,均可减半征收企业所得税。

快法务解新规:

1、企业所得税的征收方式只有查账征收和核定征收(核定征收又分为核定应税所得率和定额征收),所以减半征收涵盖了所有符合条件的小微企业。

2、小微企业的最新认定条件是:

工业类型企业,要求年度应纳税所得额<100万,从业人数<100人,资产总额<3000万元;

其他类型企业,要求年度应纳税所得额<100万元,从业人数<80人,资产总额<1000万元。

为了方便理解,你可以简单的把年度应纳税所得额理解成企业的年利润,也就是说要想享受减半征收企业所得税,首先你企业2018年的年利润不能超过100万。

还需要特别注意的一点是从业人数的要求,不只是包含签了《劳动合同》的员工,还包括劳务派遣的员工,其具体数值按企业全年的季度平均值确定。

3、其实这条规定实际的税收优惠比减半征收企业所得税还大,因为企业所得税的基本税率是25%,而小微企业首先是应纳税所得额减半了,其次税率为20%。所以实际缴纳的税只有全额的40%,只是为了表述简便所以才称之为“减半征收”。

二、如何享受减半征收?

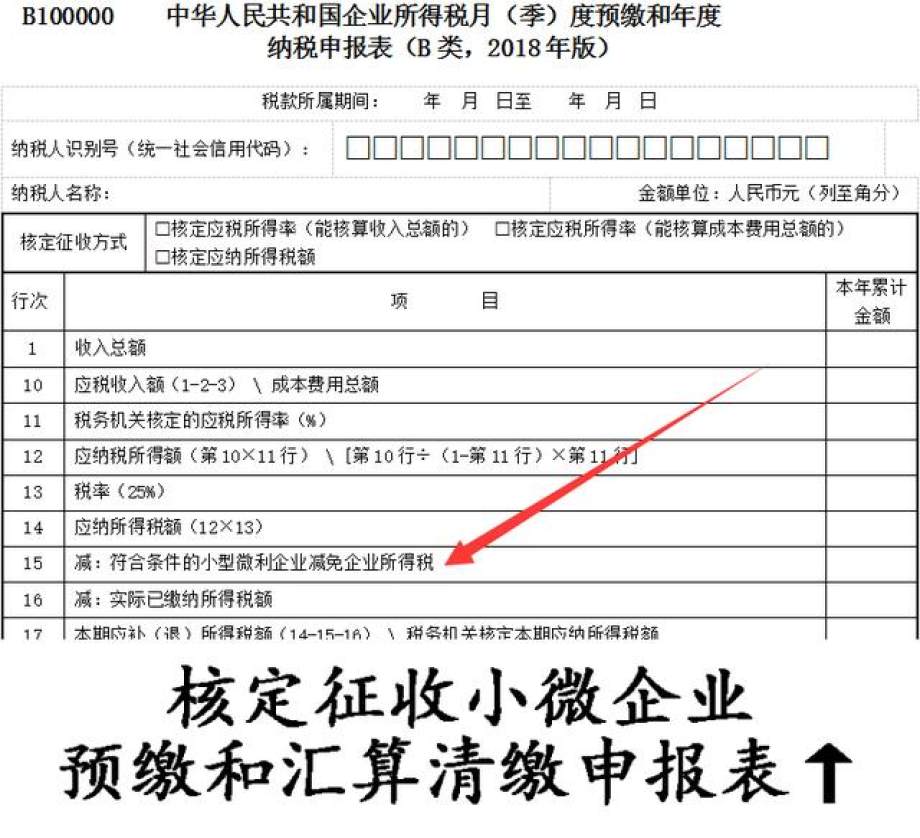

符合上述条件的小微企业,要统一实行按季度预缴企业所得税。在预缴和年度汇算清缴企业所得税时,通过填写对应纳税申报表的相关内容(如下图),即可享受减半征税政策。

三、哪些情况允许减半征收?

你企业在2018年度预缴企业所得税时,能否减半征收可对照以下情形:

1、2017年已经符合条件的查账征收小微企业,2018年按照实际利润额预缴的,预缴时本年度累计实际利润额不超过100万元的,可减半征收;

2、2017年已经符合条件的查账征收小微企业,2018年按照2017年应纳税所得额平均额预缴的,预缴时可减半征收;

3、2017年已经符合条件的核定应税所得率征收小微企业,预缴时2018年累计应纳税所得额不超过100万元的,可减半征收;

4、核定应纳税所得税额征收的企业(即定额征收),可以根据减半征税政策向主管税务机关申请调减定额,然后可减半征收;

5、2017年不符合条件,但2018年预计符合条件的小微企业,预缴时2018年度累计实际利润额,或者累计应纳税所得额不超过100万元的,可减半征收;

6、2018年度新成立的企业,预计符合小微企业条件的,预缴时2018年度累计实际利润额,或者累计应纳税所得额不超过100万元的,可减半征收。

四、补税抵税情形

如果你企业预缴时享受了减半征税政策,年度汇算清缴时却发现不符合小微企业标准怎么办呢?税局的规定是:在2019年1月1-5月31期间汇算清缴时按照规定补缴税款。

若果你企业2018年第一季度预缴时,本来应该享受减半征收,却全额预缴了第一季度的企业所得税怎么办呢?税局的规定是:在7月、10月和2019年1月的预缴税款中抵减。

所得税清缴审计专属链接:http://www.kuaifawu.com/product/item/info/id/190.html http://www.kuaifawu.com/product/item/info/id/190.html