近期,广东省鹤山市税务局稽查局根据举报信息,对某制造企业实施税收检查,通过核查“账实”差异、细审工资费用数据,查实该企业冒用他人身份信息,采取虚列人员、分解工资的方式逃避代扣代缴义务,偷逃个人所得税20多万元。

该局依法对企业作出追缴税款、加收滞纳金,并处罚款共计40多万元的处理决定!

在这个案例中,虽然是被举报引起税务机关的关注,但是举报信并未有实质性的证据,税务机关还是依靠同行业信息和征管数据来搜集企业出现的破绽。

说起工资表大家肯定都不陌生,今年税务稽查与往年最大的区别之一,在于个税方面;而个税的重点就是工资薪金!

一、强大的税务监管下,这种方式行不通!

某税务局对甲高新技术企业享受所得税优惠的情况纳税评估时发现,三年来甲公司销售额以每年20%的比例增长,所得税税负高于同行业平均水平,其他各项纳税评估指标较好。

但是,甲企业所得税申报表中的“本年研发人员数”、“本年职工总数”及“本年研发人员占当年职工总数的比例”三个指标均未发生明显变化,不符合高新技术企业的经营特征,由此让税务人员产生疑惑。

税务人员通过核查发现甲企业将部分员工工资以劳务费的形式列入了成本费用。

提醒:根据《高新技术企业认定管理工作指引》(国科发〔2016〕195号)的相关规定,企业职工总数包括企业在职,兼职和临时聘用人员。

一般情况下,在职人员的报酬计入“工资薪金”,兼职或临时聘用人员的报酬计入“劳务费”。在职人员可以通过企业是否签订劳动合同或缴纳社会保险费来鉴别。但不管在职人员、兼职或临时聘用人员若累计工作时间满183天以上的,应归入企业的职工总数。

因此,虽然甲公司将部分员工工资以劳务费的形式列入了成本费用,达到减少职工总数的目的,但根据法规的规定,甲公司以“劳务费”支付的报酬的人员,若符合累计工作时间满183天规定的,也应计入职工总数的范畴。劳务费是个坑,不是想开就能开的。

稽查的重点有这些:

1、为职工购的商业保险、补充养老保险、企业年金等是否按规定代扣代缴了个税;

2、发放的交通补贴误餐补助,以加班补助,通讯费用补贴等,是否代扣代缴个税;

3、未通过“应付职工薪酬’科目发给职工的奖金实物以及其他各种应税收入,是否足额,准确代扣代缴个税;

4、发放奖金或支付给个人手续费,回扣,奖励等,是否代扣代缴个税;

5、支付债权,股权的利息,红利时是否扣缴利息,股息红利收入额的个税。

二、老板们一定要注意工资表的9个涉税风险

1、工资个税计算是否正确

重点检查工资表中代扣的个税金额是否依法按照税法规定计算,是否存在人为计算错误、故意少交个税的情况。

2、人员是否真实

重点检查工资表上的员工是否属于公司真实的人员,是否存在虚列名册、假发工资现象。

3、工资是否合理

《实施条例》第三十四条所称的“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会,或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。税务机关在对工资薪金进行合理性确认时,可按以下原则掌握:

(一)企业制订了较为规范的员工工资薪金制度;

(二)企业所制订的工资薪金制度符合行业及地区水平;

(三)企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;

(四)企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务;

(五)有关工资薪金的安排,不以减少或逃避税款为目的。

4、是否申报了个税

重点检查企业工资表上的人员,是否均在金税三期个税申报系统中,依法申报了“工资薪金”项目的个人所得税。

5、是否存在两处以上所得

根据《个人所得税自行纳税申报办法》(国税发[2006]162号)第二条第(二)项规定:“从中国境内两处或者两处以上取得工资、薪金所得的,应当按照本办法的规定办理纳税申报。”

第十一条第(一)项规定:“从两处或者两处以上取得工资、薪金所得的,选择并固定向其中一处单位所在地主管税务机关申报。”

个人取得两处及以上工资、薪金所得,应固定一处单位,携带个人身份证及复印件、发放工资、薪金的合同及发放证明,于每月15日前,自行向固定好的单位所在地税务机关合并申报个人所得税,多退少补。

6、是否存在已经离职人员未删除信息

重点检查企业工资表中是否还存在人员已经离职、甚至已经死亡等,但是仍然申报个税,未及时删除这些人员的信息的现象。

7、适用税目是否正确

重点检查企业是否存在在计算个税的时候,是否故意把“工资薪金”项目转换为“偶然所得”“其他所得”等,把高税率项目转为低税率项目,造成少申报个税。

8、年终奖计税方法是否正确

对于雇员当月取得的全年一次性奖金,采取除以12个月,按其商数确定适用税率和速算扣除数的计税办法。

注意:在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

9、免税所得是否合法

重点检查工资表中的免征个税所得的项目是否符合税法规定,如免征个税的健康商业保险是否符合条件、通讯补贴免征个税是否符合标准等。

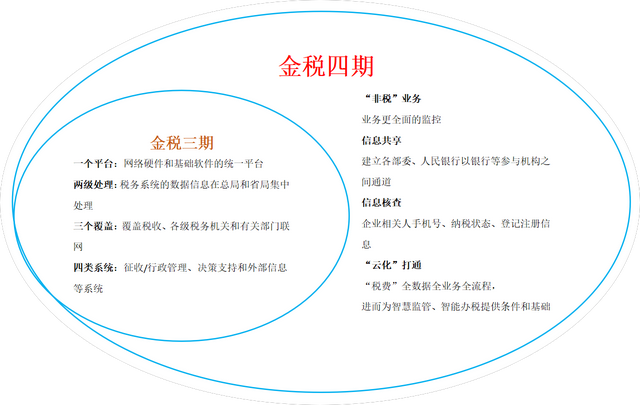

三、金税四期上线,税务社保全面合规时代来了

金税四期从名称上可以看出,属于金税三期的升级版。

金税三期,实现了对国税、地税数据的合并及统一,其功能是对税务系统业务流程的全监控。而金税四期,不仅仅是税务方面,还会纳入“非税”业务,实现对业务更全面的监控。这意味着国家对社保税征问题,那是一查一个准。

未来数据比对是非常重要的关键点。税务部门是有工资数据、个税数据的,如果再掌握社保数据,那比对起来是非常容易的,只是什么时间点比对,所以合规从来不是方向的问题,只是时间和时机的问题。

很多社保不合规行为在未来要面临改变了,不然可能面临严厉的处罚。

对于企业,一定要提高应对不确定性时代的准备,必须要去考虑合规提前筹划,因为裸奔的时间已经不多了。经常有些人说:“老师,我们能不能签合同不缴社保”。其实以这种方式来去降低成本,对企业的风险是非常非常大的,我们都知道社保是没有追溯期的,一旦出现这个历史问题,企业就要给员工补的,所以潜在风险是非常大的。

在金税四期系统愈发精准的今天,国家对于企业的税务事项可谓一查就知。小快在这里就提醒下各位老板,一定要把税务的合法合规放在第一位,否则被查出来,法人、以及公司的名义都会受损!